上证指数站上4200点,科创50、创业板指相继刷新历史高点。但与此同时,全市场超七成个股5月涨跌幅中位数为-7.21%,31个申万一级行业中有26个下跌。

指数在涨,大多数个股没涨,这样的市场,算不算“牛”?如果算,A股未来能变成让大多数人赚钱的“慢牛”吗?

图源:wind

先看清楚,现在的A股,是什么“牛”?

2025年全年,创业板指涨了49.57%,科创50涨了35.92%,上证指数涨了18.41%。2026年5月,科创50继续领跑,但个股涨跌幅中位数却是-7%。这意味着,超过一半的股票不仅没涨,还在跌。

A股已经进入了慢牛吗?严格说,是结构牛,少数板块在涨。年初至今的A股表现已经显现出明显的结构性行情特征。机构普遍判断2026年下半年A股将延续结构性慢牛格局,能够兑现业绩增长预期、消化估值的行业会受到资金追捧。

问题在于结构性牛市,能变成全面慢牛吗?

首先是A股盈利在兑现,不是纯讲故事。

2026年一季度,全部A股盈利同比增长7.2%,非金融板块盈利同比增幅达11.8%。华泰证券上调全年A股非金融企业归母净利增速预测至15.6%。瑞银也将2026年全年A股盈利增速预测从8%上调至11%。

A股此前的上涨,更多依赖政策和流动性;而现在的上涨,有了盈利的支撑。开源证券策略分析师韦冀星提出,当前A股牛市已迈入第三阶段——市场开始寻找真正分到利润、且利润分配速度仍在加快的结构赢家。

其次是钱在持续流入,不是存量博弈。

2025年,社保、保险、年金、公募、券商自营合计净买入A股超过8000亿元,中长期资金实际新增入市规模超过1万亿元。证监会主席吴清在陆家嘴论坛上披露,两年多来社保、保险、年金等中长期资金持有A股流通市值增长85%,净买入A股约1.3万亿元。

展望2026年,有卖方测算全年增量资金预计达2万亿元。居民存款向权益市场迁移的趋势在延续,保险资金、养老金入市的制度障碍正在被逐一打通。

同时制度在完善,不是原地踏步。

新“国九条”落地两年多来,发行上市、持续监管、退市、投资者保护、中长期资金入市等制度机制全面升级。A股公司分红回购规模达到同期股权融资的3倍多。证监会明确表示,将推动有条件的公司加大分红回购力度,严格减持约束。

慢牛还有哪些需要解决的因素呢?

首先是指数涨了,散户没赚到钱。

中国政法大学教授刘纪鹏直言,当前上证指数上涨约1000点、散户却普遍亏损,根源不在市场情绪,而在制度性问题。他认为,一个好股市必须是能让大多数人赚钱的股市,而不是少数人收割多数人的市场。

大股东减持、高频量化交易的不公平、退市赔偿机制缺失——这些长期积累的制度痛点如果得不到根本解决,“慢牛”就只能是少数人的盛宴。

第二是资金高度集中。

当前A股的资金几乎全部扎堆在科技板块。5月,31个申万一级行业中只有通信和电子两个行业逆势大涨近20%。成交额排名前5%的个股吸走了接近一半的市场资金。这种极端集中的格局,一旦科技板块出现调整,整个市场的赚钱效应就会迅速消失。

A股的长期规律概括为“主线、资金、博弈、周期”四维框架。其中,“主线决定方向”——当前的主线是AI和科技自立,这条主线没问题;但“博弈决定路径”——过于集中的博弈结构,会让慢牛的路径异常颠簸。

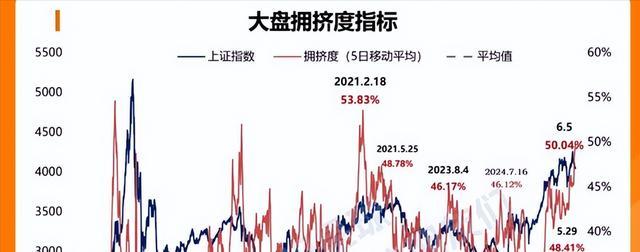

图源:wind

最后是全球宏观不确定性仍在。

美联储加息预期、中东局势反复、全球通胀压力——这些外部变量随时可能打断A股的慢牛节奏。美伊战争、油价波动、关税政策,每一次外部冲击都会在A股引发剧烈波动。慢牛需要的不是没有波动,而是波动之后能修复——这考验的是市场的内在韧性。

慢牛需要什么?

答案就是A股能不能变成慢牛,不取决于某一次政策、某一次资金流入,而取决于三件事能否同步发生,产业能否持续创造利润、制度能否让多数人分享利润、资金能否从短期博弈转向长期配置。

往后看,短期1-2年全面普涨慢牛不会出现,结构性慢牛已经到来。

未来A股不会出现以往全面疯牛,也不会出现长期单边大熊。整体行情会进二退一、震荡抬升,指数波动大幅收窄,整体重心缓慢上移。市场不再是齐涨齐跌,而是优质核心资产稳步走高,劣质个股持续边缘化阴跌,极致分化成为常态,这就是当下最贴合A股的结构性慢牛。

中期3-5年随着改革持续深化,全面慢牛有望逐步成型。

随着退市常态化、长线资金占比进一步提升、上市公司质量持续优化、投融资机制彻底平衡,A股会逐步接轨海外成熟市场,彻底告别暴涨暴跌股票配资广东,走出指数稳步上行、波动温和的真正长慢牛。

广瑞网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯